연금은 오랫동안 '모으는 제도'였다. 미국의 401(k)로 대표되는 DC(확정기여형, Defined Contribution) 플랜은 가입자 스스로 자산을 적립하고 운용해 은퇴자금을 마련하는 구조다. 수십 년간 이 시스템의 목표는 하나였다. 얼마나 큰 잔고를 만들어 은퇴 시점에 도달하느냐.

그러나 2025년을 전후해 이 질문이 근본적으로 바뀌고 있다. Pensions & Investments(P&I), Mercer(머서), JPMorgan(JP모건), Retirement Income Journal(은퇴소득저널) 등 미국 주요 연금 전문매체와 자산운용사가 일제히 주목하는 새로운 화두는 바로 'Retirement Income Solutions(은퇴소득 솔루션)'이다. 단어 그대로, 은퇴 이후 자산을 어떻게 소득으로 전환하고 지속시킬 것인가의 문제다.

구조적 한계가 드러나다 — DB에서 DC로의 전환이 남긴 과제

미국 퇴직연금의 역사는 1980년대를 기점으로 DB(확정급여형, Defined Benefit)에서 DC 중심으로 급격히 재편됐다. DB 플랜은 회사가 퇴직 후 월지급액을 미리 약속하는 구조다. 은퇴자 입장에서는 "평생 얼마를 받는다"는 확실성이 있었다. 그러나 기업 부담이 크고 저금리 환경에서 적립 부족이 누적되면서, 대부분의 기업은 DC 플랜으로 전환하거나 새로운 DB 플랜 개설을 중단했다.

플랜스폰서(Plan Sponsor, 기업·고용주) 입장에서 봐도 문제는 선명하다. Athene(아테네)의 2026 은퇴전망 보고서는 미국 평균 근로자의 경우 전체 자산 중 연금에서 비롯된 비율이 10%에도 못 미친다고 지적한다. 나머지 90%는 개인이 모은 목돈이며, 이를 소득으로 전환하는 것은 '복잡한 개인 과제'로 남겨졌다. 10인 중 7명이 주식에 70% 이상을 투자한 채 은퇴를 맞이하는 지금, 시장이 흔들리면 가장 타격받는 계층은 은퇴 직전·직후의 세대다.

세 가지 구조적 압력 — 장수·변동성·인플레이션의 삼중고

전문가들이 은퇴소득 솔루션의 필요성을 강조하는 이유는 단순히 "돈이 떨어질 것"이라는 막연한 공포가 아니다. 미국 연금시장을 뒤흔드는 세 가지 구조적 위험이 동시에 강해지고 있기 때문이다.

① 장수위험(Longevity Risk): 미국 65세 남성의 기대여명은 약 20년, 여성은 23년을 넘는다. 30~40년의 은퇴 기간을 개인이 감당하는 것은 구조적으로 무리다.

② 시장 변동성 위험(Sequence of Returns Risk): 은퇴 초기에 시장이 급락하면 자산 소진 속도가 급격히 빨라진다. JPMorgan의 2026년 은퇴가이드는 이를 '순서 위험'이라 부르며, 같은 평균 수익률이라도 언제 손실이 오느냐에 따라 결과가 천차만별임을 강조한다.

③ 인플레이션 위험: 2022~2023년의 고인플레이션은 은퇴자 구매력을 크게 갉아먹었다. 채권이나 예금만으로는 실질 소득을 지키기 어렵다는 사실이 다시 한번 확인됐다.

이 세 위험이 겹치는 구간이 바로 '은퇴 초기 5~10년'이다. 이 시기에 어떤 소득 구조를 설계했느냐가 이후 30년 은퇴 생활의 질을 결정한다. 그래서 Institutional Retirement Income Council(IRIC, 기관은퇴소득위원회)은 2026년 연간 보고서에서 "2026년은 DC 산업이 관심 단계에서 실질 도입 단계로 넘어가는 전환점"이라고 선언했다. 플랜스폰서들이 더 이상 '탐색'하는 데 그치지 않고 실제 시스템을 구축하기 시작했다는 의미다.

II. 은퇴소득 솔루션의 지형도 — 상품·전략·사례

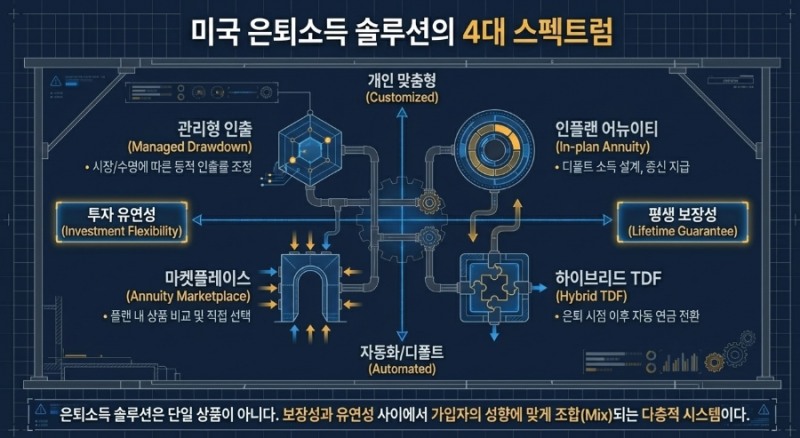

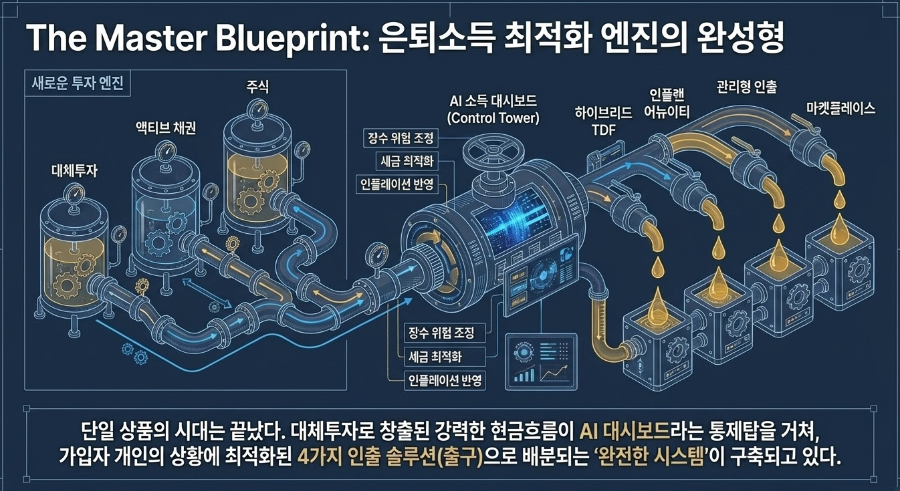

P&I와 IRIC, PLANSPONSOR 등의 2025년 분석을 종합하면, 현재 DC 플랜에서 논의·도입되는 은퇴소득 솔루션은 크게 네 가지 유형으로 분류된다. 각각은 보장성·유연성·비용·이동성(Portability, 가입자가 이직 시 자산을 옮길 수 있는 용이성) 사이에서 서로 다른 선택을 한다.

① 하이브리드 TDF(Hybrid Target Date Fund, 하이브리드 생애주기펀드)

가장 광범위하게 논의되는 유형이다. 기존 TDF(타깃데이트펀드·생애주기펀드)는 은퇴 목표 연도에 맞춰 자산배분 비율을 자동으로 조정하는 방식이다. 젊을 때는 주식 비중이 높고, 은퇴가 가까워질수록 채권 비중을 늘리는 구조다. 미국 전체 DC 플랜의 96%가 TDF를 제공하고, 가입자 기여금의 64%가 TDF로 흘러간다는 Vanguard(뱅가드) 통계가 그 위상을 말해준다.

하이브리드 TDF는 여기서 한 발 더 나아간다. 은퇴 시점이 지나도 자산배분 기능과 함께 소득화(인출) 기능이 이어지도록 설계한다. 더 나아가 일부 자산을 보험사의 종신연금과 연결해 '평생 지급 보장'을 내장하는 방식이 급속히 확산되고 있다.

2025년 12월, 업계를 놀라게 한 사건이 있었다. 미국 최대 TDF 공급사인 Vanguard(뱅가드)가 TIAA(티아에이)와 손잡고 'Target Retirement Lifetime Income Trusts(목표은퇴 평생소득 신탁)'를 출시한 것이다. Vanguard는 전통적으로 저비용 인덱스 투자 철학을 고수해 왔고, 복잡한 보험형 상품에 대해 신중한 입장이었다. 그 Vanguard가 TDF와 종신연금을 결합한 상품을 내놓았다는 사실은 시장에 강력한 신호를 보냈다. '401(k) Annuity Hub'의 창업자 Tamiko Toland는 PLANADVISER 인터뷰에서 "Vanguard의 이 결정은 이 트렌드가 사라질 일시적 유행이 아님을 증명한다"고 평가했다.

투자 관점에서 하이브리드 TDF의 핵심은 '글라이드패스(Glide Path, 자산배분 자동 이동 경로)'가 은퇴 이후까지 연장된다는 점이다. 기존 TDF의 글라이드패스가 은퇴 시점에서 멈춘다면, 하이브리드형은 그 이후에도 계속 작동하며 보장소득 비중을 점진적으로 늘린다. 한국의 TIF와 같은 유형의 상품이다.

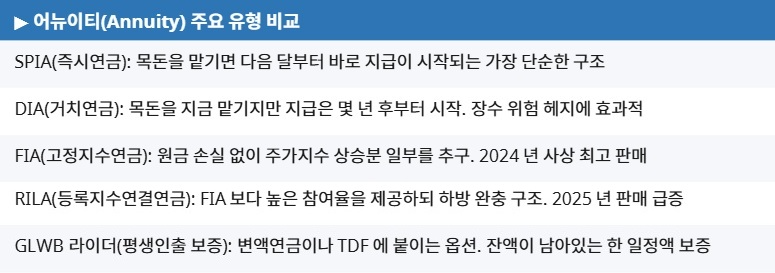

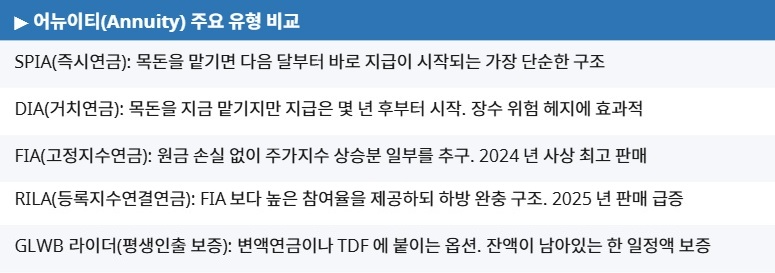

② 인플랜 어뉴이티(In-plan Annuity, 플랜 내 종신보험)

보장형 은퇴소득의 본류다. 미국에서 Annuity(어뉴이티)는 보험사가 발행하는 연금보험이다. 일정 자산을 보험사에 맡기면 사망할 때까지 매달 일정액을 지급받는 구조다. 과거에는 DC 플랜 밖에서 별도로 구매해야 했지만, SECURE 2.0법(2022년 제정, Secure Act, 은퇴강화법)이 연금보험의 플랜 내 편입을 용이하게 하는 세이프하버(안전항)를 규정하면서 'In-plan Annuity(인플랜 어뉴이티, 플랜 내 종신보험)'가 주류 의제로 올라섰다.

TIAA의 Secure Income Account(SIA, 안심소득계좌)가 대표적이다. 가입자가 기여금을 낼 때마다 그 일부가 SIA에 자동 적립되고, 은퇴 후에는 이 잔액을 종신 지급으로 전환할 수 있다. 가입자가 특별한 결정을 내리지 않아도 보장소득이 쌓이는 '디폴트 소득 설계'라는 점이 혁신적이다. TIAA의 Phil Maffei는 PLANSPONSOR 인터뷰에서 이렇게 말했다. "집도, 자동차도, 건강도 보험에 든다. 왜 은퇴소득은 보험에 들지 않는가? 우리가 막으려는 것은 파산이다. 은퇴에서 파산이란 돈이 먼저 떨어지는 것이다."

Goldman Sachs(골드만삭스)의 2025년 연간 보험산업 서베이에 따르면, 보험사의 79%가 인플랜 어뉴이티를 최우선 전략 과제 3개 안에 넣었다. 이미 절반 이상이 인플랜 솔루션을 보유하고 있고, 3분의 1이 개발 중이다. 2025년 미국 전체 어뉴이티 판매액은 약 4,500억 달러(약 600조 원)에 달할 것으로 추산된다(PLANADVISER, 2026년 1월). 2020년의 두 배가 넘는 규모다.

③ 어뉴이티 마켓플레이스(Annuity Marketplace, 연금상품 비교·선택 플랫폼)

인플랜 어뉴이티가 TDF나 기본 투자에 보장소득 기능을 '내장'하는 방식이라면, 어뉴이티 마켓플레이스는 가입자가 플랜 안에서 다양한 보험사의 상품을 직접 비교하고 선택하는 방식이다. 마치 온라인 쇼핑몰에서 여러 브랜드의 상품을 비교하듯, 플랜 안에서 보험사별 어뉴이티 상품을 나란히 놓고 지급률·비용·조건을 비교하는 플랫폼이다.

이 방식의 가장 큰 장점은 경쟁을 통한 가격 투명성이다. 단일 보험사의 단일 상품이 아니라, 가입자가 자신에게 맞는 보장 수준과 유연성을 선택할 수 있다. 플랜스폰서 입장에서도 특정 보험사에 종속되지 않아 수탁자 책임 측면에서 유리하다. Retirement Income Journal은 이 방식이 TDF 환경에서 시작된 어뉴이티 마켓플레이스가 RIA(Registered Investment Advisor, 등록투자자문사) 채널로 빠르게 확산 중이라고 보도했다.

다만 약점도 있다. 어뉴이티 상품은 구조가 복잡해 일반 가입자가 비교하기 어렵고, 선택 후 해지하거나 이직 시 자산을 옮기기 불편한 이동성(Portability) 문제가 남아 있다. 이 때문에 업계는 '복잡성을 어떻게 단순화할 것인가'를 핵심 과제로 보고 있다.

④ 관리형 인출 프로그램(Managed Drawdown, 체계적 자산인출 관리)

보장형 소득이 부담스럽거나, 자산 유연성을 중시하는 가입자를 위한 방식이다. Systematic Withdrawal Program(체계적 인출 프로그램) 또는 Managed Drawdown(관리형 인출)이라 불린다. 일정한 알고리즘이나 규칙에 따라 자산을 분할 인출하되, 시장 상황·기대수명·지출 패턴에 맞춰 인출 속도를 동적으로 조정하는 방식이다.

과거에 자주 언급된 '4% Rule(4% 룰)'은 매년 잔액의 4%를 인출하면 30년 이상 자산이 고갈되지 않는다는 경험칙이었다. 그러나 낮은 기대 수익률, 높은 인플레이션, 달라진 지출 패턴 앞에서 4% 룰은 더 이상 만능 해법이 아니다. 그래서 등장한 것이 '동적 인출 전략(Dynamic Withdrawal Strategy)'이다. 잔액·기대여명·수익률 전망에 따라 인출률을 3~6% 사이에서 유연하게 조정하는 방식이다. Retirement Income Journal은 이를 "똑똑하게 꺼내 쓰는 기술의 진화"라고 표현했다.

Managed Account(관리형 투자계좌, 맞춤형 자산관리계좌)와 결합하면 더욱 정교해진다. 가입자별 은퇴 시점, 자산 규모, 위험 선호, 세금 상황을 반영해 인출 전략을 개인화하는 방식이다. 자산이 크거나 은퇴 구조가 복잡한 가입자에게 적합하다. 다만 개인화가 높을수록 운용 비용과 설명 책임도 함께 커진다.

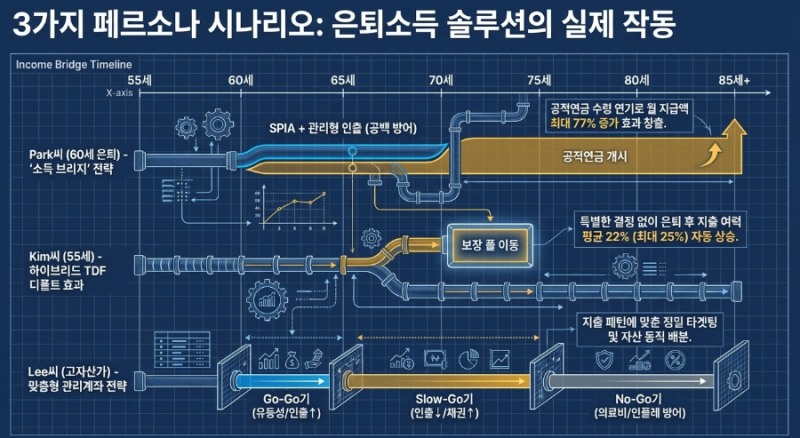

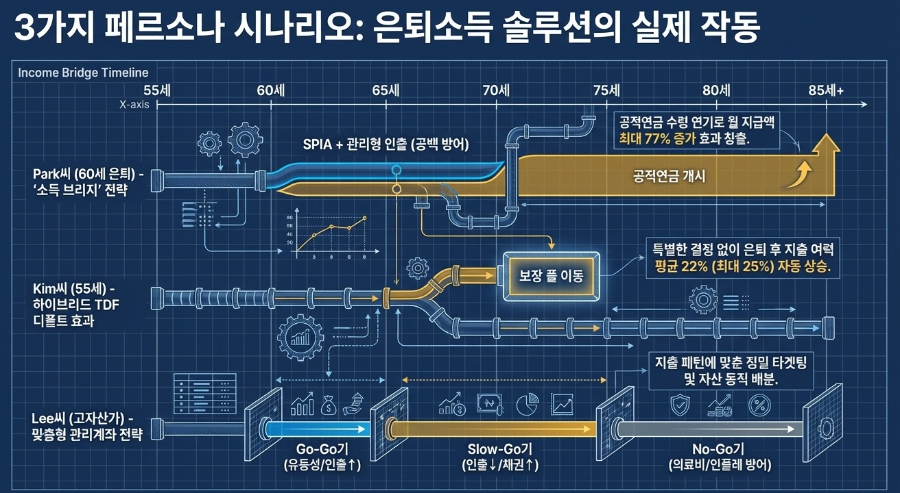

실제 어떻게 작동하나 — 세 가지 시나리오

사례 1: 60세 은퇴자의 '소득 브리지' 전략

60세에 401(k) 잔액 120만 달러(약 16억 원)를 보유한 스미스(Smith, 가명)씨의 경우를 가정해보자. 공적연금인 Social Security(사회보장연금, 미국 국민연금에 해당)는 62세부터 조기 수령이 가능하지만, 70세까지 늦출수록 월 지급액이 최대 77% 늘어난다. 스미스씨는 어떤 선택을 해야 할까?

Retirement Income Journal이 인용한 전문가 사례처럼, 스미스씨는 DC 자산 중 30만 달러를 즉시연금(SPIA)으로 전환해 연간 1만 8천 달러의 보장 기본소득을 확보했다. 나머지 90만 달러는 관리형 인출 프로그램으로 운용하며 62세~70세의 '브리지 기간' 동안 연 4~5만 달러를 인출해 생활비를 충당했다. 70세가 되자 사회보장연금을 개시했고, 확보된 공적연금액은 조기 수령 대비 월 800달러 이상 높아졌다.

평균 기대수명까지 살 경우 총 수령액은 조기 수령보다 수십만 달러 더 많다. DC 자산과 공적연금을 연동한 소득 최적화 전략의 전형이다.

사례 2: 하이브리드 TDF + 어뉴이티의 결합

존슨(Johnson, 가명)씨는 기술기업 직원으로 55세까지 TDF에만 의존해 왔다. 2024년 회사가 BlackRock의 LifePath Paycheck(라이프패스 페이첵) 솔루션을 도입하면서 상황이 달라졌다. 이 상품은 TDF 자산의 일부를 자동으로 어뉴이티 풀에 편입하는 구조다. 존슨씨는 별도의 결정 없이 적립금의 약 20%가 보장소득 풀로 이동됐고, 65세 은퇴 시 월 2,100달러의 보장 종신소득이 생겼다.

BlackRock의 자체 연구에 따르면 이 구조는 TDF만 있을 때보다 은퇴 후 지출 가능액을 평균 22% 늘린다. 저소득층의 경우 이 효과는 최대 25%까지 높아진다.

사례 3: 고자산 가입자의 맞춤형 관리계좌 전략

윌리엄스(Williams, 가명)씨는 관리계좌를 활용해 인출을 정밀하게 설계했다. 은퇴 초기 3년은 지출이 많다('고-고 단계'). 이 시기엔 인출률을 높이고 유동성이 풍부한 단기채와 현금을 주로 사용한다. 70대에 접어드는 '슬로-고 단계'에서는 인출률을 낮추고 채권 비중을 높인다. 의료비가 급증하는 '노-고 단계'를 대비해 일부 자산은 인플레이션 연동 채권에 투자했다.

가입자 자신의 지출 패턴에 맞춰 인출을 설계하는 이 방식은, 단일한 규칙을 고집하는 것보다 자산 고갈 위험을 현저히 낮춘다.

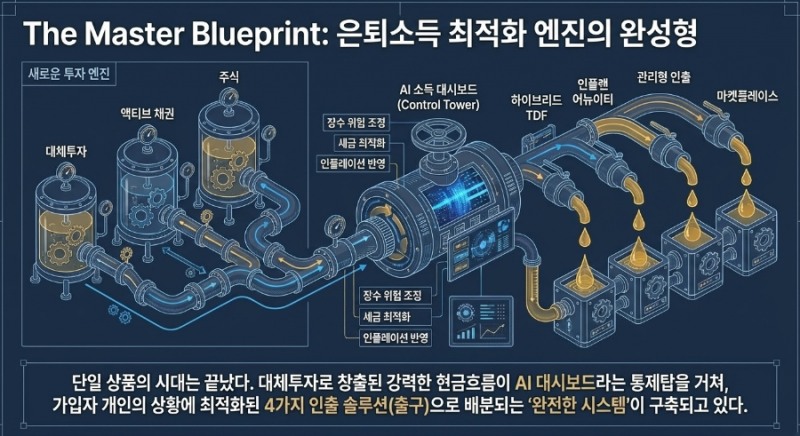

III. 투자 관점의 혁신 — '수익률'에서 '현금흐름 지속성'으로

은퇴소득 솔루션이 주목받으면서 자산운용 전략도 함께 변화하고 있다. 세 가지 방향에서 뚜렷한 변화가 관찰된다.

1. 액티브 채권 관리의 재발견

오랫동안 DC 플랜에서 채권은 '안전자산'이라는 소극적 역할에 그쳤다. 그러나 2022~2023년 금리 급등기에 패시브 채권 전략이 큰 손실을 냈고, 이후 액티브 채권 관리의 가치가 재조명됐다. JPMorgan의 2025년 분석에 따르면, 지난 5년간 핵심(Core) 및 핵심플러스(Core-Plus) 채권 액티브 매니저의 80%가 Bloomberg US Aggregate Index(블룸버그 미국총합지수)를 상회하는 수익률을 기록했다.

인출기에 채권은 단순한 방어자산을 넘어 '소득 창출원'이 되어야 한다. 단기채로 유동성을 확보하고, 중장기채로 이자소득을 창출하며, 인플레이션 연동 채권으로 실질 구매력을 지키는 세 가지 역할이 동시에 요구된다.

2. 대체투자의 DC 플랜 진입

IRIC의 2026년 전망 보고서는 대체투자(Alternative Investments)가 DC 플랜에 편입되는 흐름이 2026년 본격화될 것으로 내다봤다. 사모대출(Private Credit, 은행 대신 펀드가 기업에 직접 대출), 사모부동산(Private Real Estate, 비상장 부동산 펀드), 인프라(Infrastructure, 도로·항만·에너지 자산) 등이 그 주인공들이다.

기관투자자들에게 대체투자는 이미 익숙하다. 미국 연기금은 자산의 25%, 대학기금은 약 33%를 사모 자산에 투자한다. 반면 일반 DC 플랜 가입자의 대체투자 비율은 사실상 0%에 가깝다. 이 격차가 좁아지는 것이 2025~2026년의 핵심 변화 중 하나다. T. Rowe Price(티로프라이스)의 2025 DC 컨설턴트 조사에 따르면, 사모대출을 TDF 구성 요소로 포함시키는 것에 대한 지지율이 꾸준히 높아지고 있다.

대체투자가 은퇴소득 솔루션과 만나는 접점은 분명하다. 사모대출은 상장 채권보다 높은 이자율을 제공하면서도 주식 시장과 상관관계가 낮아 포트폴리오 변동성을 줄여준다. 인프라 자산은 임대료나 사용료가 인플레이션과 연동되어 실질 구매력을 지켜준다. 두 자산 모두 '지속 가능한 현금흐름' 창출에 적합하다.

3. AI와 디지털화 — '소득 대시보드'의 등장

Goldman Sachs의 2025년 어뉴이티 산업 조사에서 응답자의 90%가 "AI가 개인투자자의 어뉴이티와 보장소득 이해를 돕는 데 핵심 역할을 할 것"이라고 답했다. PLANSPONSOR 역시 2025년 트렌드 보고서에서 AI 기반 교육 도구와 인출 관리 시스템의 급성장을 강조했다.

이른바 '소득 대시보드(Income Dashboard)'가 여기서 등장한다. 가입자의 DC 잔액, 개인 저축, 부동산 자산, 공적연금(사회보장연금) 예상 수령액을 통합 분석해 "지금 속도로 쓰면 몇 살에 자산이 고갈된다"는 실시간 경고와 조정 제안을 제공하는 시스템이다. "내가 80세까지 산다면?", "갑자기 큰 의료비가 생긴다면?" 같은 시나리오를 입력하면 AI가 즉시 인출 계획을 재계산한다.

Everest Group(에베레스트그룹)은 AI가 미국 연금·보험 산업에서 연간 160억~200억 달러(약 21~27조 원)의 운용비용을 절감할 수 있을 것으로 추정했다.

IV. 한국 퇴직연금과의 비교 — 차이와 수렴의 방향

현황: 적립 고도화 단계에 머무른 한국

2024년 기준 한국 퇴직연금 적립금은 약 432조 원에 달한다. 제도 유형별로는 DB(확정급여형)가 49.7%, DC(확정기여형)가 27.4%, IRP(개인형퇴직연금)가 22.9%를 차지한다. 2005년 제도 도입 이후 성장 속도는 인상적이지만, 이 숫자가 가리키지 않는 것이 있다. 바로 '인출 단계의 설계'다.

현재 한국 퇴직연금 가입자의 대다수는 은퇴 시 일시금 수령을 선택한다. IRP 계좌로 수령한 퇴직금도 연금 방식보다 일시금으로 찾는 경우가 훨씬 많다. 법률적으로는 연금 수령 시 퇴직소득세를 30% 감면해주는 혜택이 있지만, 실질적인 '소득화 유인'은 아직 약하다.

디폴트옵션(사전지정운용방법) 도입은 한국 DC 시장의 중요한 변화였다. 2023년부터 시행된 디폴트옵션은 가입자가 운용 지시를 하지 않을 경우 TDF, 밸런스드펀드 등으로 자동 배분하는 구조다. 이는 미국의 QDIA(Qualified Default Investment Alternative, 적격 디폴트 투자대안)와 유사한 개념이다. 그러나 미국의 QDIA가 이미 '하이브리드 TDF + 보장소득' 결합으로 진화하는 동안, 한국의 디폴트옵션은 여전히 적립기 자산배분에 초점을 맞추고 있다.

구조적 차이: 왜 한국은 인출 설계가 뒤처졌나

한국 퇴직연금의 인출 설계가 미국보다 뒤처진 이유는 단순히 '시장이 덜 성숙해서'가 아니다. 구조적 원인이 있다.

▪ 첫째, 제도적 발전 순서가 다르다. 미국은 DC 플랜이 1980년대부터 성숙해 오면서 40년에 걸쳐 적립→운용→인출 순서로 발전했다. 한국은 2005년 도입 이후 20년 만에 압축 성장을 해야 하는 상황이다.

▪ 둘째, 보험과 연금의 분리 구조가 걸림돌이다. 미국에서는 보험사가 DC 플랜 안에 직접 어뉴이티를 편입할 수 있는 법률 체계(SECURE 법)가 갖춰졌다. 한국은 퇴직연금 운용 규제 체계상 보장형 보험 상품의 플랜 내 편입이 실질적으로 제한되어 있다.

▪ 셋째, 일시금 수령 관행과 사회보장제도의 상호작용이다. 국민연금(공적연금)이 일정 수준의 노후 기반을 제공하는 상황에서, 퇴직금을 추가 노후소득보다 목돈 활용 수단으로 인식하는 경향이 강하다.

한국 시장이 진화해야 할 세 가지 방향

방향 1. 디폴트옵션을 '인출 단계'까지 연장

현재 디폴트옵션은 은퇴 시점까지의 자산 배분에 집중한다. 다음 단계는 은퇴 후 자산을 어떻게 인출할지까지 사전에 설계해두는 '인출 디폴트옵션'을 도입하는 것이다. 예를 들어 가입자가 별도 지시를 하지 않으면, 65세 이후 잔액의 일정 비율을 매년 자동으로 연금 형태로 지급하는 시스템이다. 미국 IRIC가 강조하는 'from exploration to execution', 즉 탐색에서 실행으로의 전환이 한국에서도 제도적으로 뒷받침되어야 한다.

방향 2. 연금상품 비교 플랫폼의 고도화

현재 금융감독원의 통합연금포털은 퇴직연금 사업자별 수익률·비용 비교 기능을 제공한다. 그러나 이 비교는 '어떻게 굴릴 것인가'에 집중되어 있다. 미국의 어뉴이티 마켓플레이스처럼 '은퇴 후 어떤 소득 상품으로 전환할 것인가'를 비교하는 플랫폼으로 발전해야 한다. 보험사의 즉시연금, 거치연금, 종신보험 전환 상품을 IRP 또는 DC 플랜과 연계해 원스톱으로 비교할 수 있는 구조가 필요하다.

방향 3. 보장소득의 플랜 내 편입을 위한 제도 정비

가장 근본적이면서 어려운 과제다. 미국이 SECURE 법으로 인플랜 어뉴이티의 법적 기반을 마련했듯, 한국도 퇴직연금 감독 규정을 정비해 DC 또는 IRP 계좌 안에서 보장형 연금 상품을 편입·운용할 수 있도록 해야 한다. 2024년 한국보험연구원(KIRI)의 연구보고서에 따르면, 퇴직연금 인출 단계에서 보장소득을 설계하기 위한 법제도적 보완이 필요하다는 점이 지적됐다. 최근 국회 논의에서 연금 수령을 기본 방식으로 하되 일시금에 제한을 두는 방안이 제안됐지만, 21대 국회에서 자동 폐기되었다. 제도적 동력이 다시 필요한 시점이다.

V. 한국 연금 시장 참여자를 위한 인사이트

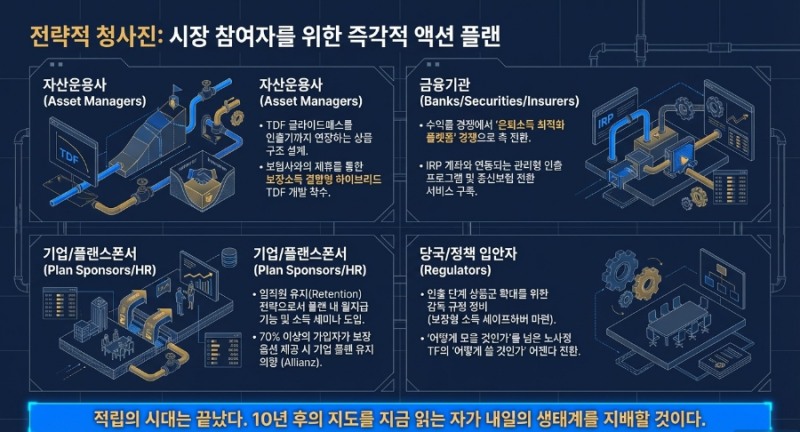

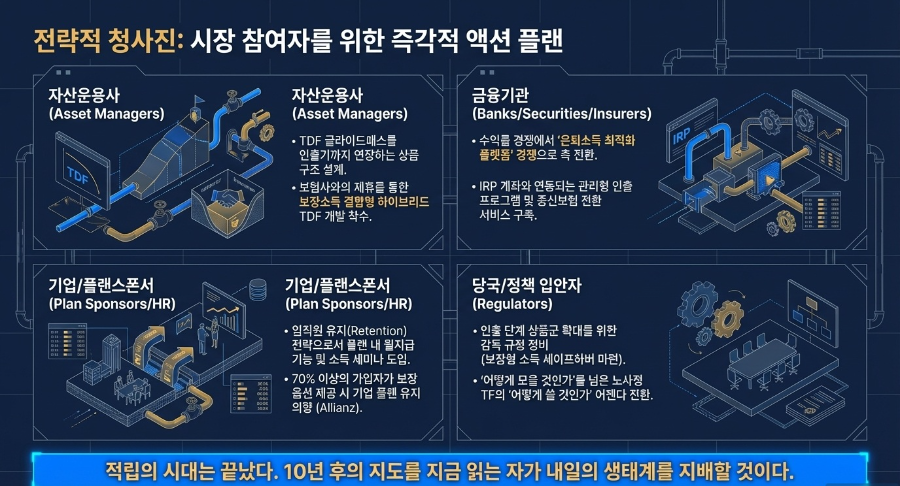

자산운용사: '적립형 상품' 공급에서 '인출형 설계' 역량으로

한국 자산운용 업계는 TDF와 ETF 확산을 통해 적립기 운용 고도화에 상당히 성공했다. 디폴트옵션 시행 이후 TDF 적립금 유입도 빠르게 늘고 있다. 그러나 '은퇴 이후'를 커버하는 상품 설계 역량은 아직 초기 단계다.

자산운용사가 고민해야 할 질문: 지금 TDF의 글라이드패스가 은퇴 시점에서 끝나는가, 아니면 인출기까지 이어지는가?(물론, TIF가 있지만..) 은퇴 후 가입자의 자산이 IRP로 이전되면 어떤 상품으로 운용되는가? 보험사와의 제휴를 통해 보장소득 기능을 결합하는 하이브리드 상품을 개발할 수 있는가?

금융기관(은행·증권·보험): 경쟁 축이 '수익률'에서 '소득 설계 서비스'로

미국에서 TIAA, BlackRock, JPMorgan, Vanguard가 경쟁하는 축은 이제 누가 더 높은 수익률을 내느냐가 아니다. 누가 가입자에게 더 지속 가능한 은퇴소득 시스템을 제공하느냐다. 한국 금융기관도 이 방향으로 경쟁 구도를 재편해야 한다.

보험사 입장에서는 즉시연금·거치연금·종신보험 상품을 IRP와 연계하는 구조를 적극적으로 설계할 기회다. 은행·증권사는 관리형 인출 프로그램과 소득 계획 서비스를 퇴직연금 계좌와 통합하는 '은퇴소득 플랫폼'으로 진화해야 한다.

플랜스폰서(고용주·기업): 가입자 유지 전략으로서의 은퇴소득 설계

미국 업계 조사에 따르면 플랜 안에 월지급 기능이 있을 경우 가입자가 자산을 외부로 빼지 않고 유지할 가능성이 크게 높아진다. Allianz의 2025년 조사에서 70%의 가입자가 "고용주 플랜 안에 어뉴이티 옵션이 있다면 가입을 고려하겠다"고 응답했다. 직원 복리후생의 경쟁력이 적립 단계의 매칭 기여금에서, 인출 단계의 소득 보장 옵션으로 확장되고 있다는 신호다.

한국 플랜스폰서가 지금 할 수 있는 일: IRP 이전 시 체계적 인출 안내 서비스 제공, 금융기관과 연계한 소득 계획 세미나 운영, 장기 근속자를 위한 연금 수령 인센티브 설계 검토 등이 현실적 출발점이 될 수 있다.

감독·정책 당국: 제도 설계의 완성이 시급하다

미국의 SECURE법이 인플랜 어뉴이티에 세이프하버를 부여하고, IRIC가 표준화된 수탁자 평가 프레임워크 개발을 주도하는 것처럼, 한국도 은퇴소득 솔루션의 제도적 기반을 만드는 작업이 시급하다. 퇴직연금 인출 단계 상품의 종류를 확대하는 시행령 개정, 보장형 소득 내재형 상품에 대한 감독 기준 마련, 연금 수령 세제 혜택 강화 등이 패키지로 추진되어야 한다.

2026년 노사정 TF에서 퇴직연금 의무화와 기금형 제도 병행 운영에 합의가 이루어진 것은 의미 있는 진전이다. 다음 논의의 중심은 '어떻게 더 모을 것인가'를 넘어, '어떻게 더 잘 쓸 것인가'가 되어야 한다.

적립으로 충분치 않아 — '소득의 시대'를 준비할 때

2025년 이후 미국 DC 연금시장이 보여주는 메시지는 하나로 수렴된다. 연금은 더 이상 '자산을 모으는 시스템'으로 충분하지 않다. '자산을 소득으로 바꾸는 시스템'으로 완성되어야 비로소 은퇴 준비가 끝난다는 것이다.

P&I와 IRIC, JPMorgan, Mercer가 공통으로 강조하는 핵심 메시지는 선명하다. 하이브리드 TDF는 적립기와 인출기를 잇는 다리가 되어가고, 인플랜 어뉴이티는 플랜 안에서 '평생 월급'의 개념을 현실화하고 있다. 어뉴이티 마켓플레이스는 가입자에게 소득 설계의 선택권을 돌려주고, AI 기반 소득 대시보드는 개인화된 인출 계획을 실시간으로 최적화한다.

한국 퇴직연금은 이제 이 흐름을 관망하는 단계를 끝내야 한다. 적립금 500조 원이 쌓인 것은 성과이지만, 그 돈이 은퇴 이후 어떻게 흘러나오느냐를 설계하지 않으면 성과는 절반에 그친다. 인출 단계 디폴트옵션, 보장소득 내재형 상품, 연금상품 비교 플랫폼, 세제 혜택 강화. 이 네 가지가 동시에 설계될 때 한국 퇴직연금은 진정한 '노후 소득 시스템'으로 완성된다.

미국 P&I가 지난 2년간 집중 조명한 Retirement Income Solutions의 진화는, 10년 후 한국 연금 시장이 걸어가야 할 길의 지도다. 그 지도를 지금 읽는 사람이 내일의 시장을 먼저 설계할 수 있다.

주요 참고 자료

• Pensions & Investments (P&I), "SECURE 2.0, retirement income and litigation risk are top priorities for DC plan sponsors in 2025" (Dec. 2024)

• IRIC (Institutional Retirement Income Council), "2026 Annual Retirement Industry Forecast" (Dec. 2025)

• JPMorgan Asset Management, "The Future of DC Plans: Key Trends for 2025 and Beyond" (2024)

• BlackRock, "How Guaranteed Income Holds Up Across Markets" (2024~2025)

• Mercer, "Retirement Income for US DC Plans: Point of View" (2025)

• Goldman Sachs Asset Management, "2025 Annual Annuity Industry Survey" (Jun. 2025)

• PLANSPONSOR, "Securing Retirement: 2025 Trends in DC Retirement Income Solutions" (Dec. 2024)

• PLANSPONSOR, "Plan Sponsors Hesitant Despite Products That Address Decumulation" (Jun. 2025)

• PLANADVISER, "Nuts & Bolts: In-Plan Annuities" (Jan. 2026)

• Vanguard & TIAA, "Target Retirement Lifetime Income Trusts 출시 보도자료" (Dec. 2025)

• T. Rowe Price, "2026 U.S. Retirement Market Outlook" (2025)

• Athene, "2026 Retirement Outlook" (2025)

• LIMRA, "A Mixed Bag Likely for the U.S. Retail Annuity Market in 2025" (Jan. 2025)

• Allianz Life, "The State of Lifetime Income Report" (Jul. 2025)

• 한국보험연구원(KIRI), "국내 퇴직연금 인출제도 현황" (2024)

• 고용노동부, "퇴직연금 도입 현황" (2023년 기준)

• Retirement Income Journal, "A Menu of Income Options for DC Plans" (2025)

[글로벌에픽 신상근 연금경제연구소장 / pinefield@daum.net]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>