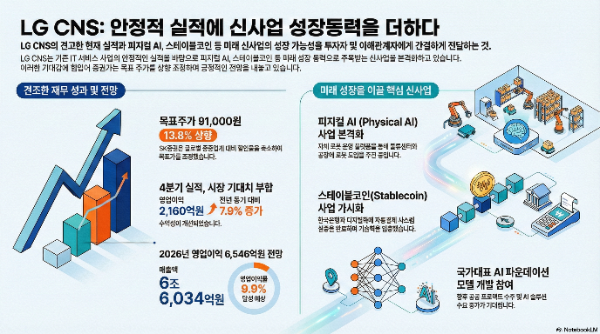

SK증권은 28일 LG씨엔에스에 대해 투자의견 '매수'를 유지하고 목표주가를 기존 8만원에서 9만1,000원으로 13.8% 상향 조정했다.

LG씨엔에스의 4분기 실적은 매출액 1조9,357억원(전년 동기 대비 -4.4%), 영업이익 2,160억원(+7.9%), 지배주주순이익 1,805억원(+36.9%)을 기록하며 시장 기대치에 부합했다. 3분기에 이연됐던 그룹사 관련 매출이 반영됐고, 글로벌 개발센터 강화로 수익성이 개선됐다.

사업부문별로는 클라우드&AI 부문이 1조1,181억원(-6.8%)으로 해외 구축 사업 종료로 일시적 감소세를 보였으나, DBS(디지털 비즈니스 서비스) 부문은 금융권 차세대 시스템 구축 사업 관련 매출 발생으로 4.5% 성장했다. 스마트엔지니어링은 하반기 캡티브 프로젝트 매출 회복으로 -5.6% 감소에 그쳤다.

실제로 LG씨엔에스는 미래 성장동력 확보를 위해 AX(AI Transformation)/RX(Robot Transformation) 사업을 적극 추진하고 있다. 독자 AI 파운데이션 모델 프로젝트에서 LG AI 연구원 컨소시엄이 2차 평가로 진출했는데, 동사는 파인튜닝 방법론 개발과 데이터 수집 등의 역할을 맡고 있다. 향후 국가대표 모델로 채택될 경우 AI 솔루션 수요 증가와 공공 프로젝트 수주가 원활해질 것으로 기대된다.

피지컬 AI 사업도 전략적으로 진출하고 있다. 자체 로봇 운영 플랫폼을 통해 RX 역량을 확보하고, 고객사 물류센터와 공장에서 PoC(개념증명)를 통해 실제 현장에 로봇 도입을 준비 중이다. AI 역량과 현장 경험을 결합한 실질적인 사업화가 가시화되고 있다는 평가다.

스테이블코인 사업 관련해서는 한국은행과 에이전틱 AI 기반 디지털화폐 자동결제 시스템을 실증하며 차세대 결제 인프라를 구현했다. 향후 관련 사업도 활발히 전개될 것으로 예상된다.

남 연구원은 "이들 신사업의 구체화 및 시장 확장 시 동사 역할 확대에 대한 기대감이 상승할 수 있다"며 "AX/RX 사업의 성장성 확보 시 멀티플 확장도 기대된다"고 말했다. 이에 글로벌 동종업계 대비 할인율을 축소해 적용 멀티플을 상향하고 목표주가를 상향 조정했다는 설명이다.

SK증권은 LG씨엔에스의 2026년 연간 실적으로 매출액 6조6,034억원(전년 대비 +7.7%), 영업이익 6,546억원(+17.8%), 지배주주순이익 4,851억원(+10.0%)을 전망했다. 영업이익률은 9.9%로 전년 대비 0.8%포인트 개선될 것으로 예상했다.

[글로벌에픽 신규섭 금융·연금 CP / wow@globalepic.co.kr]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>