![SK이노베이션 울산Complex [ⓒSK이노베이션]](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=202601281142250361848439a4874112222163195.jpg&nmt=29)

SK이노베이션 울산Complex [ⓒSK이노베이션]

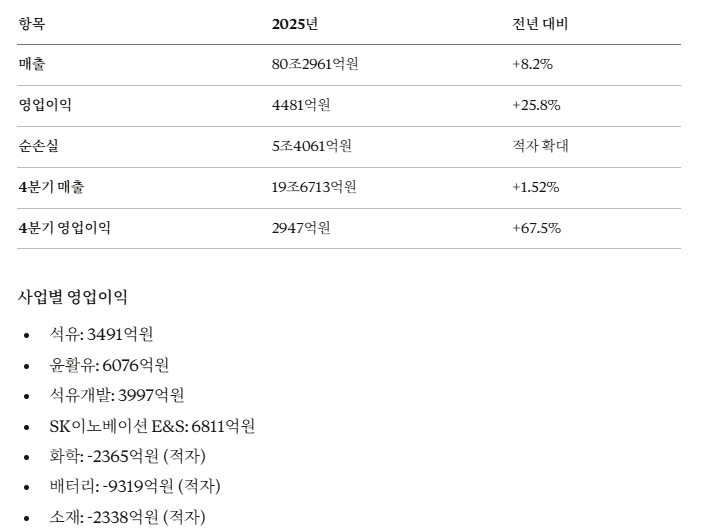

SK이노베이션이 2025년 영업실적에서는 호조를 나타냈으나 순손실 적자 폭이 확대된 것으로 나타났다. 28일 공시에 따르면 SK이노베이션의 지난해 매출은 80조2961억원으로 전년 대비 8.2% 증가했고, 영업이익은 4481억원으로 25.8% 늘었다. 그러나 순손실은 5조4061억원으로 적자가 계속되면서 경영 정상화가 여전히 과제로 남게됐다.

이 같은 엇갈린 실적은 사업별 편차가 심했기 때문이다. 석유·윤활유·석유개발 등 주력 에너지 사업은 견조한 성과를 기록했지만, 배터리와 화학 사업의 부진이 실적 개선을 크게 제한한 것이다.

주력 에너지 사업 선방, 정제마진 개선이 견인

윤활유 사업도 견조한 실적을 지속했다. 매출 3조8361억원에 영업이익 6076억원을 기록하면서 수익성 높은 사업으로서의 입지를 다시 한 번 확인했다. 석유개발 사업도 매출 1조3675억원, 영업이익 3997억원을 달성했으며, SK이노베이션 E&S 사업도 매출 11조8631억원과 영업이익 6811억원을 기록했다.

화학·배터리·소재 사업의 구조적 부진

반면 화학, 배터리, 소재 사업은 각각 영업손실을 기록하며 실적 악화를 이어갔다. 화학 사업은 매출 8조9203억원을 올렸으나 영업손실 2365억원을 기록했다. 소재사업도 매출 840억원에 불과한 가운데 영업손실 2338억원으로 집계되면서 자구책이 시급한 상황이다.

특히 배터리 사업의 부진이 가장 심각했다. 매출 6조9782억원을 달성했음에도 불구하고 영업손실이 9319억원으로 확대됐다. 글로벌 전기차 시장의 불황과 미국 구매보조금 정책 변화가 직접적 영향을 미친 것으로 분석된다.

2025년 4분기만 보면 긍정적 신호도 있었다. 4분기 매출은 19조6713억원으로 전년 동기 대비 1.52% 증가했고, 영업이익은 2947억원으로 67.5% 늘었다. 정제마진 강세와 윤활유 사업의 견조한 실적이 4분기 성과를 견인했다.

배터리 사업 가동률 저하로 적자 심화

배터리 사업의 악화는 여러 복합적 요인이 작용했다. 미국의 전기차 구매보조금(IRA) 정책 변화로 인한 판매량 감소가 기본적 배경이었다. 유럽 지역의 판매 물량 확대 노력에도 불구하고 북미 시장의 약세를 상쇄하지 못했다.

북미 시장 주요 고객사들이 연말 연초 재고를 조정하면서 발주량이 감소했고, 완성차 공장의 휴무에 따른 배터리 생산 가동률 저하도 실적을 압박했다. 미국의 첨단제조생산세액공제(AMPC) 감소도 수익성을 악화시켰으며, 2025년 AMPC 수혜 규모는 1013억원 수준에 그쳤다.

4분기 영업외손실이 4조6573억원으로 확대된 것은 배터리 관련 자산 손상 때문이었다. 미국 자동차 제조업체 포드와의 합작법인 '블루오벌SK' 구조 재편 과정에서 4조2000억원 규모의 손상을 인식한 영향이다. 이에 따라 4분기 세전손실은 4조3626억원, 연간 누적 세전손실은 5조8204억원에 달했다.

다만 SK이노베이션은 이 손상이 일회성 회계 조정일 뿐 기업의 현금흐름에는 직접적 영향이 없다고 설명했다. 회사는 "회계 기준에 따라 자산 가치를 현실화하는 과정에서 발생한 일회성 조정"이라고 밝혔으며, "1분기 중 포드가 켄터키 공장의 자산과 부채를 인수하게 되므로 당사 재무구조는 연말 대비 개선될 것"이라고 전망했다.

포트폴리오 재편 구조 개혁으로 내실 강화 추진

SK이노베이션은 배터리 사업 경쟁력 강화를 위해 적극적인 포트폴리오 재구조화에 나섰다. 4분기에는 중국 에너지저장업체 EVE에너지와의 합작공장 지분 맞교환(SKOJ-EUE)을 진행했고, 블루오벌SK 합작체제를 종료함으로써 미국 및 중국 합작법인 구조를 재편했다.

또한 자회사 SK온과 SK엔무브의 합병을 추진했으며, 비핵심 자산 매각 등 포트폴리오 리밸런싱을 통해 사업 경쟁력 확보와 재무구조 안정화에 주력하고 있다. 이 같은 구조적 개혁은 중기적 수익성 개선을 겨냥한 투자로 평가된다.

SK이노베이션은 2026년 석유 사업이 원활하게 진행될 것으로 예상하고 있다. 동절기 수요 증가 효과는 소멸되겠지만, 러시아-우크라이나 휴전 기대감 속 트럼프 행정부의 저유가 기조가 유지될 것으로 전망했다. 정제마진도 견조한 수준을 이어갈 것으로 내다봤다.

화학 사업도 개선의 여지가 있다고 평가했다. 아로마틱 계열에서는 PX 지역 정기보수에 따른 공급 감소로 스프레드가 개선될 것으로 보인다. 올레핀과 폴리머 계열은 신증설 계획에도 불구하고 납사 가격 하락 전망으로 현 수준의 스프레드를 유지할 것으로 예상했다.

에너지 저장장치 사업 확장 미래 성장 모색

배터리 사업은 비우호적 대외 환경에 맞서 근본적인 경쟁력 강화에 나설 계획이다. SK이노베이션은 에너지저장장치(ESS) 사업 확장을 중점 전략으로 삼아 2026년 총 20기가와트시(GWh) 규모의 글로벌 프로젝트 수주를 목표로 설정했다. 신성장 영역의 수익성을 보완함으로써 배터리 사업의 실적 개선을 도모하고 있다.

아울러 SK이노베이션은 호주 칼디따-바로사(CB) 가스전의 첫 액화천연가스(LNG) 카고 선적을 성공적으로 완료하면서 향후 경쟁력 있는 물량 도입을 통한 LNG 밸류체인 사업 기반 강화를 기대하고 있다.

[글로벌에픽 안재후 CP / anjaehoo@naver.com]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>