김성일 이음연구소장, 경영학박사.

한정애 의원은 국민연금공단에 100인 초과 사업장을 대상으로 하는 '기금형 퇴직연금' 사업자 지위를 부여 등을 골자로 하는 '근로자 퇴직급여 보장법 일부개정법률안' 2건을 대표 발의한 바 있다. 이들의 주장은 "중요한 것은 퇴직연금의 효과적인 수익률 제고 방법이지, 사업자가 누구냐가 아니다"라는 것이다. 과연 그럴까?

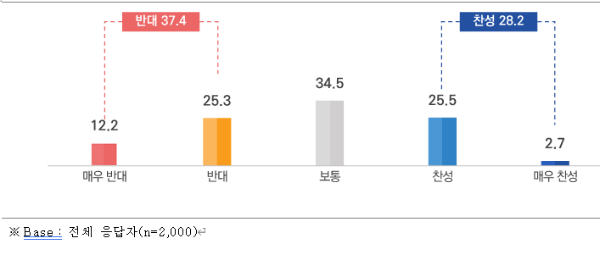

(사)한국고용복지학회가 2025년 9월 우리 국민 2000명을 대상으로 한 퇴직연금 인식조사에 따르면 “국민연금공단의 퇴직연금시장 참여에 대한 생각”이 포함되어 있다. 그 결과 국민연금공단이 민간금융기관이 운영하는 퇴직연금 시장에 직접 참여하는 것에 대해 응답자의 37.4%는 ‘반대’하는 반면, 응답자의 28.2%는 ‘찬성’하는 것으로 나타났다. ‘반대’ 비율이 ‘찬성’ 대비 9.3%p 높게 나타난 것이다.

<그림 1> 국민연금공단의 퇴직연금시장 참여에 대한 생각

국민연금제도에 대해 ‘반대’(‘매우 반대’+‘반대’)하는 비율을 응답자 특성별로 살펴보면, 성별로는 ‘여성’(41.2%), 연령별로는 ‘30대’(42.2%), 직업별로는 ‘비정규직/계약직’(40.2%), 근로소득별로는 ‘900~1,200만원 미만’(42.9%), 퇴직연금 가입여부별로는 ‘미가입’(39.0%)에서 상대적으로 높게 나타났다.

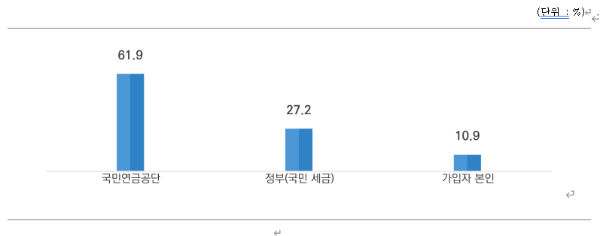

하지만 이 응답 비율은 가장 핵심적인 본질인 "국민연금공단이 가입자들의 적립금을 운용하다 손실이 날 경우 그 책임을 누가 져야 하는가"에 대한 질문에서는 확연히 달라진다. 같은 질문을 했을 경우, 국민 대다수는 압도적으로 "국민연금공단과 정부가 책임을 져야 한다(89.1%)"고 응답했다. 가입자 본인이 져야 한다는 응답은 고작 10.9%였다.

<그림 2 > 퇴직연금 운용 손실 책임 주체

(단위 : %)

※ Base : 전체 응답자(n=2,000).

특히 ‘여성’(67.1%)과 ‘30대’(68.3%), 직업별로는 ‘자영업/프리랜서’(64.6%), 근로소득별로는 ‘900~1,200만원 미만’(65.3%)이 주를 이루었다.

조사결과의 의미는 명확하다. 응답자들의 대부분은 국민연금공단이 퇴직연금 시장에 진입하여 적립금을 운용하다 손실이 나면 자신이 감수해야 한다는 핵심적인 내용을 전혀 이해하지 못하고 있다는 점이다. 만약 국민연금공단이 적립금을 운용하다 손실이 난 것은 가입자 본인에게 귀속된다는 것을 정확히 인지한다면, <그림 1> 국민연금공단의 퇴직연금시장 참여 반대는 현재 37.4%가 아니라 압도적인 반대의 응답이 나왔을 것이다.

무엇보다 주장하고 싶은 것은 퇴직연금 수익률을 '악마화하지 말라'는 것이다. 개인들의 후불임금인 퇴직급여를 왜 제3자가 나서서 수익률이 '좋네, 안좋네'하면서 제도의 근간을 변경하려는 것인가. 국민들의 노후를 위한다고 하지만 현재 퇴직연금제도하에서도 위의 조사에서 연평균수익률 6% 이상을 올리는 응답자는 19.2%나 되었고, 4~6%의 수익률을 올린다는 응답자도 18.3%에 달했다.

하나의 제도 참여자들은 다양한 세그먼트를 구성한다. 그 구성원들마다 추구하는 적립금 운용 방향이 다 다를 텐데 이를 무시하고 평균의 함정에 수익률을 빠뜨려 퇴직연금제도를 수익률 나쁜 제도로 '악마화'하는 것에는 결코 동의할 수 없다. 다시 한번 강조하지만, 국민연금이 가입자의 퇴직연금을 운용하다 손실이 나면 그건 가입자가 오로지 감당해야 한다. 이 사실을 반드시 명심하길 바란다.

[글로벌에픽 신규섭 금융·연금 CP / wow@globalepic.co.kr]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>