장선필 에프앤가이드 연금전문위원.

2024년 기준 퇴직연금 적립금 427조 원 중 DC형과 IRP 적립금이 49.9%(213조 원)까지 성장했다. 특히 주목할 만한 점은 지난 3개월이라는 짧은 기간 동안 증권업계로 유입된 4,050억원의 자금이다. 이는 20~40대 젊은 가입자들의 ETF에 대한 높은 관심을 여실히 보여준다.

국내 상장 ETF는 2025년 2월 말 기준 960여 종이 있으며, 이 중 연금투자가 가능한 상품은 약 860여 종이다. 물론 감독규정에 따라 인버스, 레버리지, 파생상품 비중이 40% 이상인 선물상품 등은 연금가입자들이 투자할 수 없다. 또한 위험 비중에 따라 투자 한도가 제한되어, 주식이나 하이일드 채권에 투자하는 ETF에는 70%까지만 투자할 수 있다.

국내 ETF 시장은 놀라운 속도로 성장하고 있는 것이 사실이다. 2019년 말 52조원 규모에서 2025년 2월 말 기준 187조원 규모로, 불과 5년 만에 3.6배나 커졌다. 특히 퇴직연금 시장에서는 ETF 거래금액 비중이 2019년 불과 2%에서 2024년 말 기준 34%까지 확대되는 강세를 보이고 있다.

금융기관별로 ETF 투자환경은 현저한 차이를 보인다.

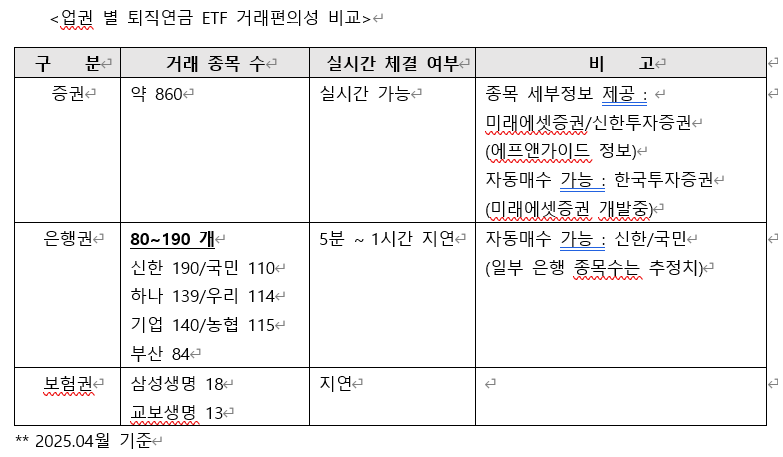

증권사는 약 860개 ETF를, 실시간으로 거래할 수 있다. 미래에셋증권과 신한투자증권은 종목 세부정보를 제공하고 있으며, 한국투자증권은 자동매수가 가능하다. 미래에셋증권은 현재 자동매수 서비스를 개발 중이다.

은행권은 80~190개 ETF 거래가 가능하다. 은행별로는 신한은행 190개, 국민은행 110개, 하나은행 139개, 우리은행 114개, 기업은행 140개, 농협은행 115개, 부산은행 84개다. 은행을 이용하면 체결까지 5분에서 1시간까지 거래가 지연된다. 신한은행과 국민은행은 자동매수가 가능하다.

보험은 삼성생명과 교보생명만 ETF 거래가 가능하다. 거래 종목 수는 삼성생명 18개, 교보생명 13개다. 이마저도 실시간 체결까지는 지연이 불가피하다.

사실, 과거에는 은행은 물론 증권사에서도 연금가입자들의 ETF 거래 증가를 긍정적이지 않았다. 퇴직연금을 취급하는 금융기관들은 제도수수료 외에도 펀드에서 발생하는 판매보수 수입이 상당했기 때문이다.

그러나 우리나라 가입자들의 성향이 펀드보다 ETF를 선호하는 추세로 변화하면서, 이를 외면하기 어려워졌다. 특히 각 증권사별 수익률 상위자들의 보유종목 대다수가 ETF라는 점도 무시할 수 없는 현실이 되었다. 이런 변화에 맞춰 은행권도 시스템을 개선하여 ETF 종목을 편입하기 시작했고, 느리지만 지속적으로 종목을 확대하고 있다.

결국 퇴직연금 실물이전 경쟁에서 승리하기 위한 핵심 전략 중 하나는 ETF 거래 편의성 증대다. 이는 현재 모든 퇴직연금 사업자들이 직면한 중요한 과제다. 가입자들이 더 나은 수익률과 투자 옵션을 찾아 금융기관을 옮기는 '실물이전' 트렌드가 계속될 것으로 예상되는 가운데, ETF 투자환경의 개선은 금융기관의 경쟁력을 좌우하는 핵심 요소가 될 것이다.

[글로벌에픽 신규섭 금융·연금 CP / wow@globalepic.co.kr]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>