에프앤가이드 장선필 연금전문위원에 따르면, 한 임원 출신 은퇴자가 8억원의 퇴직금을 IRP(개인형 퇴직연금)로 운용하면서 매년 200만원 가량의 수수료를 지불하고 있다는 사실을 뒤늦게 알고 충격을 받았다고 전했다. 일정한 소득이 없는 은퇴자에게는 이런 수수료가 실생활에 직접적인 부담으로 작용하기 때문이다.

퇴직연금 수수료 구조를 보면, DB형과 DC형의 법정 퇴직연금 적립금에 대한 수수료는 가입 기업이 부담하지만, DC형 내 자기부담금이나 IRP 계좌 적립금에 대해서는 가입자 본인이 부담해야 한다. 특히 많은 가입자들이 '총비용부담률'을 실제 수수료로 오해하고 있는데, 이는 제도수수료에 투자상품별 수수료를 더한 가중평균값이다.

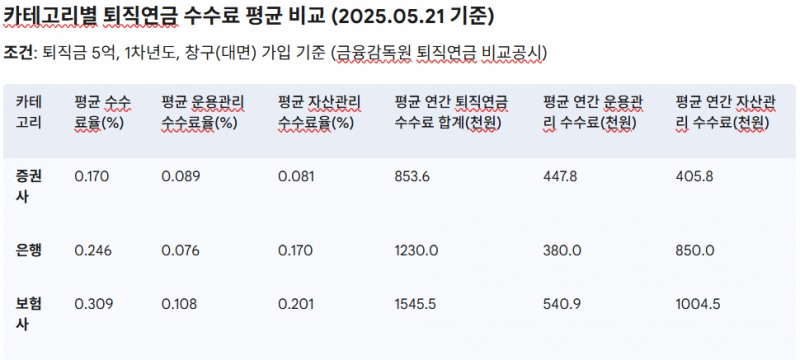

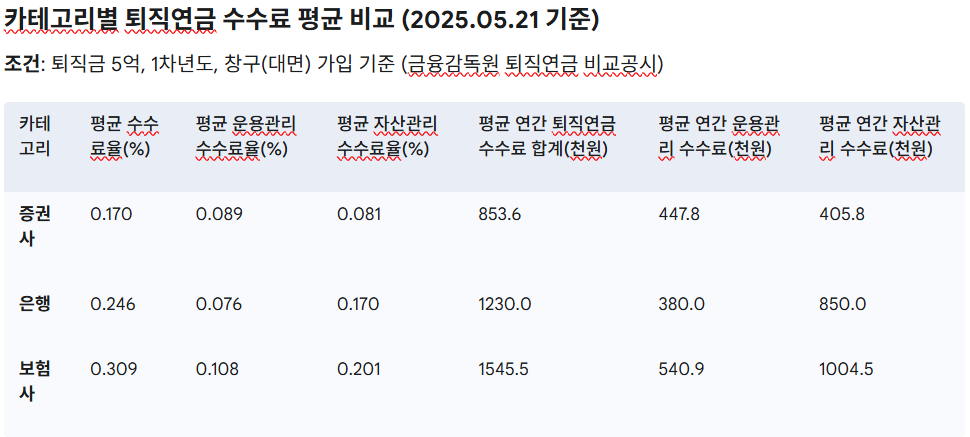

증권사 수수료 0원, 보험사는 190만~250만원 부과

이런 격차는 매년 지속되기 때문에 장기적으로 보면 엄청난 차이를 만든다. 10년이면 2,500만원, 20년이면 5,000만원의 차이가 벌어져 은퇴 생활의 질을 좌우할 수 있다.

현재 퇴직연금 수수료 절약의 핵심은 증권사의 비대면 계좌 개설이다. 대부분의 증권사가 비대면 개설 시 수수료를 무료로 전환한 반면, 은행은 우리은행을 포함한 일부 지방은행만이 비대면 개설 시 수수료를 면제하고 있다. 보험사는 비대면 개설이라도 무료로 전환한 곳이 거의 없는 실정이다.

비대면 수수료 면제 기관은 총 18곳이다. 증권사로는 신한투자증권, 한화투자증권, 삼성증권, 미래에셋증권, 한국투자증권, KB증권, NH투자증권, 현대차증권, 대신증권, 하나증권, 우리투자증권, 아이엠증권, 유안타증권이 있다. 은행으로는 우리은행, 부산은행, 경남은행, 광주은행, 아이엠뱅크가 비대면 수수료를 면제하고 있다.

실물이전으로 수수료 부담 탈출

이미 높은 수수료를 부담하고 있는 가입자라면 실물이전을 통해 수수료 면제 기관으로 옮기는 것이 현명하다. 최근 디폴트옵션이나 로보어드바이저 일임 등 새로운 정책 도입으로 수수료 체계가 복잡해진 만큼, 수수료가 완전 면제되는 곳을 선택하는 것이 유리하다.

[글로벌에픽 신규섭 금융·연금 CP / wow@globalepic.co.kr]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>