한국신용평가가 홈플러스 대주주인 MBK파트너스의 경영 방식을 신용등급 강등의 직접적인 원인으로 지목했다.

한신평은 이번 보고서에서 "사모펀드가 경영권을 보유하는 기업의 경우 재무전략이 평가대상업체의 사업 및 재무적 안정성과 신용도에 있어서 중대한 결정 요인이 될 수 있다"고 지적했다. 특히 "인수대상기업에 인수금융 상환 부담을 전가하고, 자산매각 등을 통하여 투자금의 조기 회수에 주력하는 경우 인수대상기업의 재무안정성과 경영 전반에 상당한 부담으로 작용할 수 있다"고 덧붙였다.

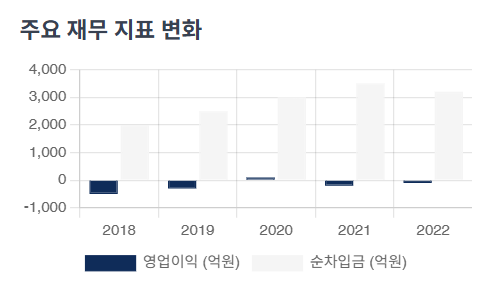

홈플러스는 국내 대형마트 시장 내 2위 사업자로 전국 130여개 대형마트 점포를 운영하는 등 대규모 사업기반을 갖추고 있었다. 그러나 한신평은 "2015년 대주주 변경 이후 지속된 점포 정리에 따른 자체경쟁력 저하와 비우호적인 대형마트 영업여건, 높은 고정비 부담 등으로 인하여 FY21/22 영업적자를 기록한 이후 영업이익으로 전환하지 못했다"고 분석했다.

이러한 상황에서 "축소된 영업창출현금흐름은 임차료, 금융비용 등 경상적인 자금소요 대응에 부족했으며, 연이은 자산매각에도 순차입금 규모는 현금창출력 대비 과중한 수준이었다"고 설명했다.

한신평은 이 같은 이유로 2025년 2월 27일자 정기평가를 통해 홈플러스의 기업어음 및 단기사채 신용등급을 A3에서 A3-로 하향조정했다. 이후 홈플러스는 신용등급 하락에 따른 금융비용 부담 상승과 시장성 단기자금 조달이 어려워질 가능성 등을 이유로 회생절차 개시신청을 하게 됐다.

다만 한신평은 "메리츠금융그룹의 1.3조원 규모 리파이낸싱 대출약정, 보유자산을 활용한 추가 담보여력, 점포 유동화 등을 통한 자금조달 계획 등을 고려할 때 단기간 내 유동성 이슈가 발생할 가능성은 제한적인 것으로 판단했다"고 밝혔다.

한신평은 "서울회생법원의 보도자료에서도 언급된 바와 같이, 홈플러스가 지급불능 상태에 빠져 회생절차를 신청한 것이 아니며, '선제적 구조조정' 차원에서 회생절차를 신청한 것"이라고 덧붙였다.

이번 분석은 금융권에서 사모펀드의 경영방식이 기업의 재무건전성에 미치는 영향에 대한 경각심을 불러일으키는 계기가 될 전망이다.

[글로벌에픽 신규섭 금융·연금 CP / wow@globalepic.co.kr]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>